Que la retraite soit proche ou encore loin pour vous, vous pouvez organiser votre patrimoine pour qu’il réponde parfaitement à vos besoins futurs.

Le déblocage de vos Madelin plutôt que le transfert sur un PER est-il une bonne chose?

La retraite n’est pas simplement la fin de la vie active, mais le début d’une nouvelle vie alors une crise de 3 mois doit elle remettre en cause vos stratégies ?

Notre expertise patrimoniale permet de vous accompagner en évaluant réellement vos besoins futurs en fonction de vos objectifs de vie cette fois-ci … Fini le débat des dinosaures des banc assurances, capital ou rente ?? Il vous faut les 2 …

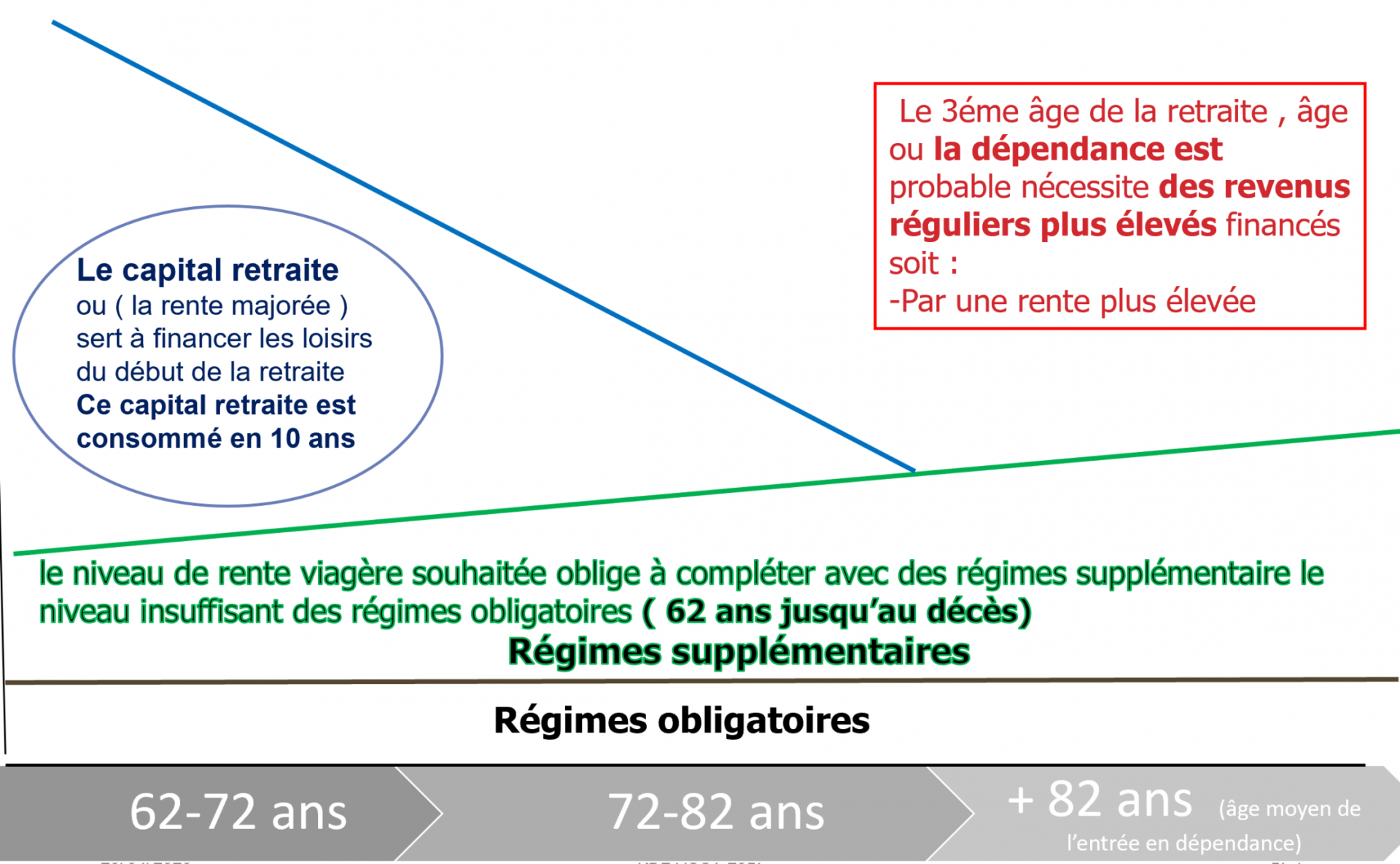

Analysez bien le graphisme ci-dessous car nous passerons tous par ses 3 étapes , évidement il y en a une 4éme mais pour l’instant la sortie on va la mettre de coté, le sujet est encore plus vaste et celle-la aussi demande la plus grande préparation …

Alors voila la courbe de vos dépenses en vie … Sachez que nous pouvons avoir quasi 10 ans de loisirs grâce à notre relative forme et que nous allons dépenser notre capital constitué…

Mais avant d’avoir ce capital à flamber, il faut avoir respecter quelques règles de base …

1. Avoir son toit à soi sur sa tête, ou garder toujours une propriété disponible.

En période d’incertitudes, être propriétaire de son logement est rassurant : 58% des ménages possèdent leur résidence principale, contre 33% en 1953.

Même si les prix immobiliers ont augmenté depuis 2000, acheter son toit est un bon réflexe. S’astreindre à rembourser un crédit aide à se constituer un patrimoine, car les mensualités comprennent une part d’intérêts, mais aussi de capital.

À la retraite, vous économisez le montant d’un loyer, ce qui augmente d’autant votre pouvoir d’achat. Le budget logement se limitant aux frais d’entretien et aux impôts locaux.

Attention toutefois à ne pas trop vous endetter. Les mensualités ne doivent pas dépasser le tiers de vos revenus.

2. Apres 65 ans, sécurisez votre patrimoine.

Il importe de réduire les risques, au niveau du capital, comme à celui des revenus. Il convient aussi d’assurer la liquidité des actifs, leur disponibilité et d’adapter les flux aux dépenses fixes.

Conservez votre résidence principale, éventuellement votre résidence secondaire, mais vendez votre immobilier et dès aujourd’hui regardez les meilleure date pour éviter l imposition.

Il vous faut gérer du CASH et plus des problèmes de locations ;;; Avec le cash vous gagnerez en sérénité ou vous pourrez diversifier vos supports.

3. Anticiper votre futur style de vie et ses dépenses courantes… Chiffrez vos rêves !

Pour maintenir un confort de vie agréable, il est donc préférable de déterminer au plus tôt le style de vie que vous souhaiterez mener une fois à la retraite. Vous pourrez ensuite davantage visualiser les supports qu’il vous faudra mettre en place.

Ainsi après cette analyse générale, posez vos chiffres, faites votre bilan retraite et mettez en place une stratégie fiable capable de résister à toutes les crises, quelles que soient leurs natures, qui ne manqueront pas de nous choquer à nouveau …

Et si ce n’est pas déjà le cas, n’hésitez pas à vous faire accompagner par un conseiller en gestion de patrimoine dans votre démarche !

Tout objectif flou conduit irrémédiablement à une connerie précise.